(仅用于个人理解及记录)

第1部分 复式记账

定义

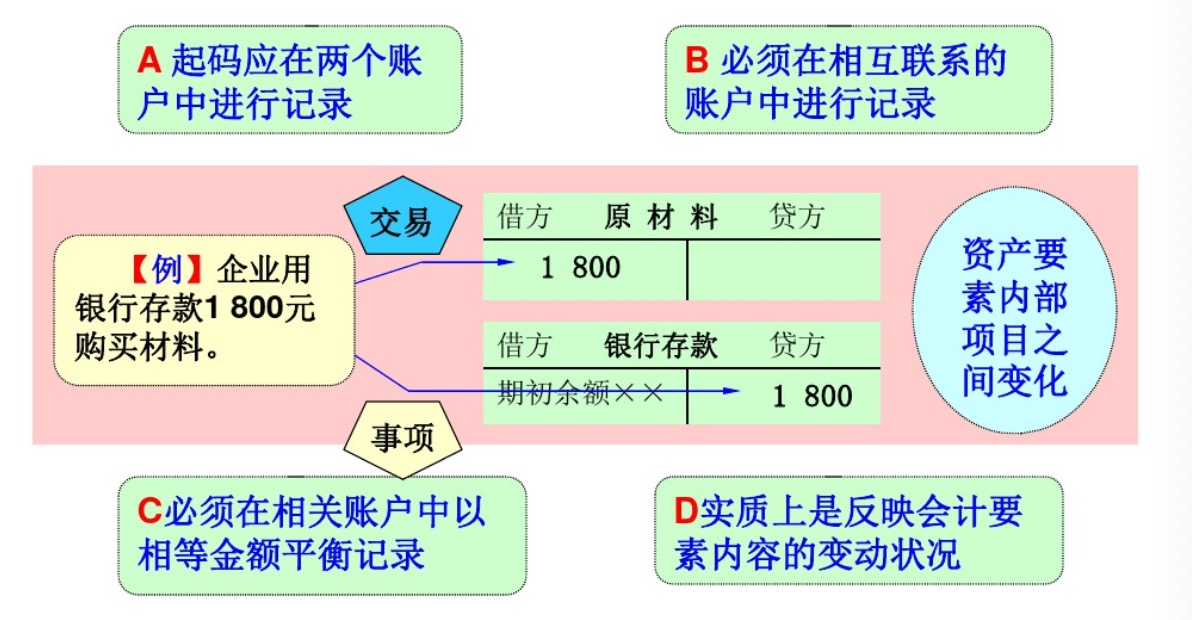

复式记账法是以资产与权益平衡关系作为记账基础,对于每一笔经济业务,都要以相等的金额在两个或两个以上相互联系的账户中进行登记,系统地反映资金运动变化结果的一种记账方法。

复式记账是对每一项经济业务通过两个或两个以上有关账户相互联系起来进行登记的一种专门方法。任何一项经济活动都会引起资金的增减变动或财务收支的变动。

定义的理解:

理论依据

复式记账法的理论依据,在于会计对象本身的矛盾运动和信息的本质属性以及这二者的有机结合。

概况的说,就是会计恒等式,它是会计要素的矛盾运动和信息的本质属性的集中体现。

特点

- 对于每一项经济业务,都在两个或两个以上相互关联的账户中进行记录,不仅可以了解每一项经济业务的来龙去脉,而且在全部经济业务都登记入账以后,可以通过账户记录全面、系统地反映经济活动的过程和结果。

- 由于每项经济业务发生后,都是以相等的金额在有关账户中进行记录,因而可据以进行试算平衡,以检查账户记录是否正确。

原理

公式:

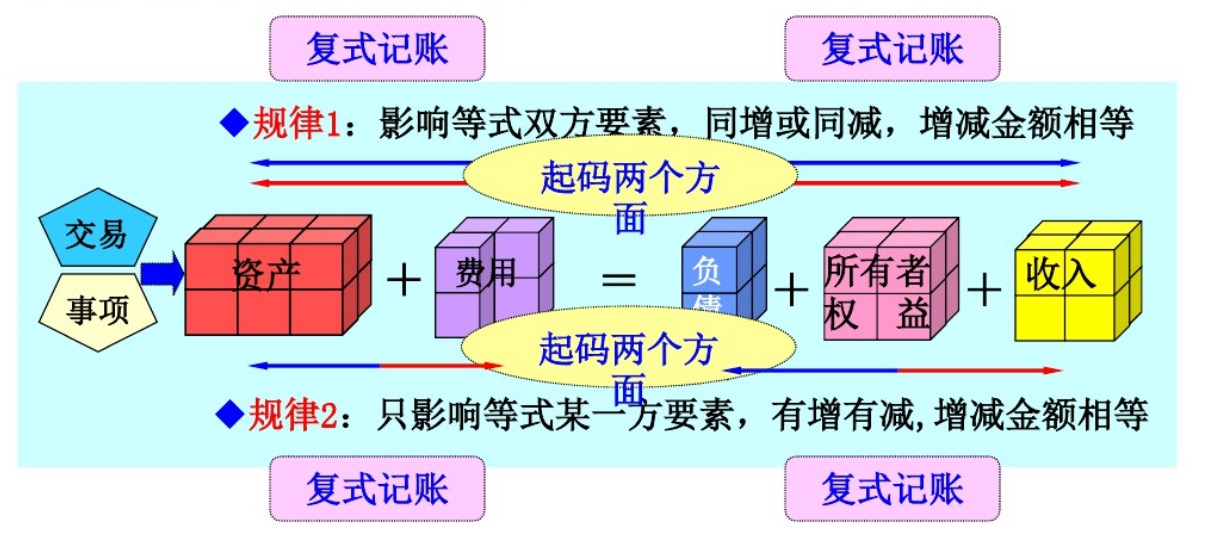

Asset(资产) = Liability(负债) + Equity(股东权益)

其资金增减变化几种情况:

- 资产和负债及所有者权益双方同时等额增加

- 资产和负债及所有者权益双方同时等额减少

- 资产内部有增有减,增减的金额相等

- 负债及所有者权益内部有增有减,增减的金额相等

复式记账原理要求对于每一笔经济业务,均要在对应的两个方面同时登记。

第2部分 借贷记账法

定义

借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。随着商品经济的发展,借贷记账法得到了广泛的应用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。

记账符号

原来仅限于记录债权、债务的“借”、“贷”二字已不能概括经济活动的全部内容。它表示的内容应该包括全部经济活动资金运动变化的来龙去脉,它们逐渐失去了原来字面上的涵义而转为为一种单纯的记账符号,只表明记账的方向,成为了一种专门的会计术语。

“如果我们今天废除分类帐中借方和贷方一词,并代之以“应给予”和“应具有”或“应接受”的古老用语,以适当方式拟人化帐户将不困难有了它,对老板、外行和学生来说,簿记将变得更加便于理解。”

if we today would abolish the use of the words debit and credit in the ledger and substitute the ancient terms of “shall give” and “shall have” or “shall receive”, the personification of accounts in the proper way would not be difficult and, with it, bookkeeping would become more intelligent to the proprietor, the layman and the student

符号对比

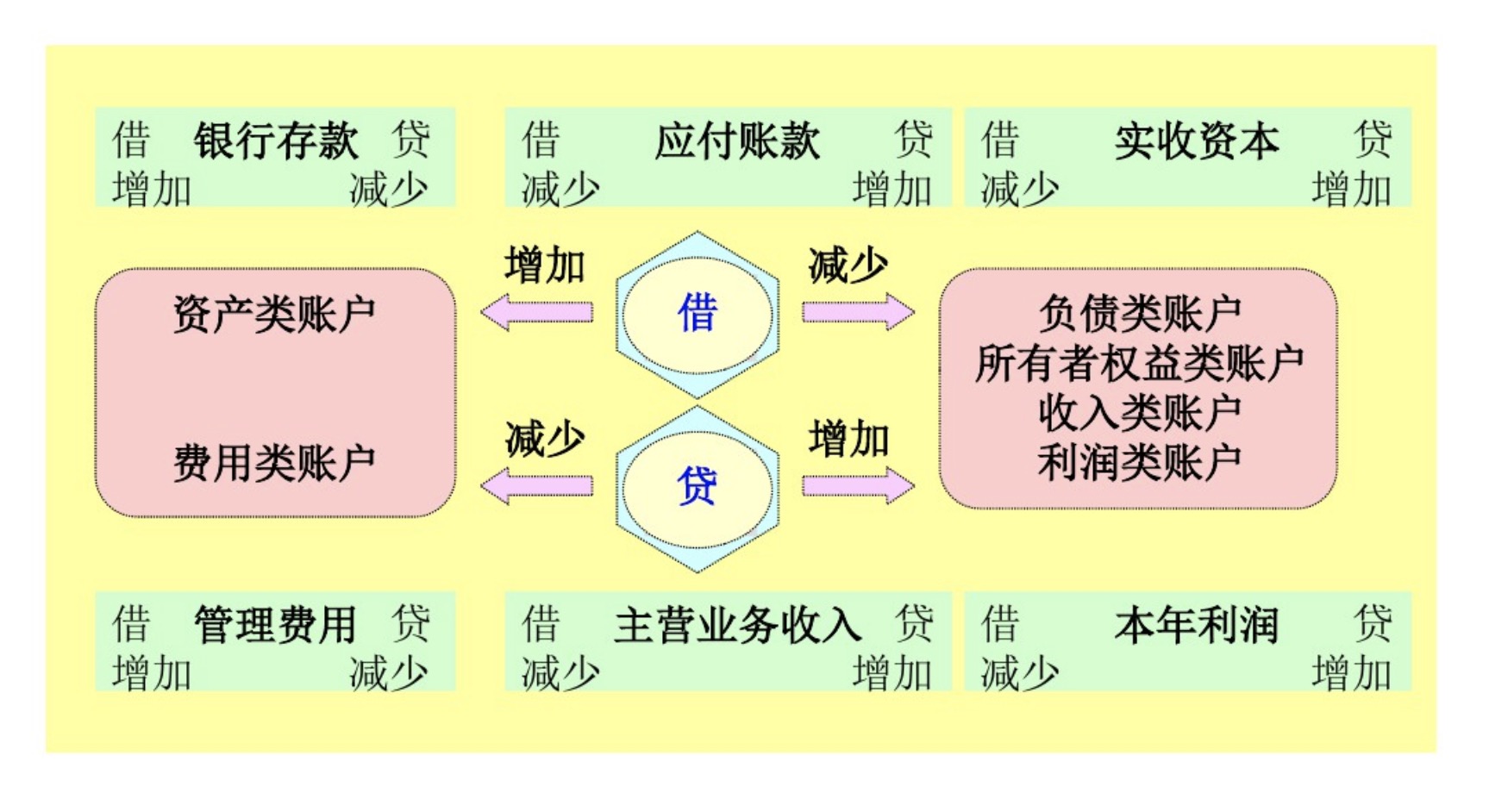

借:Debit、债务、shall give、应给予 贷:Credit、债权、shall have、应具有

Asset(资产) = Liability(负债) + Equity(股东权益)

从公司本身的角度(注意,不是从其股东角度)来看,等式左边的资产,表示当前在公司手上的东西,右边表示这些东西从哪里来,是属于股东的还是第三方的。

Asset 就是债务,而 Liabitity + Equity 反映债权

进一步来说,因为公司是会赚钱也会亏本的,所以上述公式还可以扩展成这样的形式

Asset(资产)+ Expense(费用) = Liability(负债) + Equity(所有者权益)+ Income (收入)

公式里面等式左边表示钱/东西到哪里去了(要么还在公司手上,要么被公司花了);而右边表示钱/东西从哪里来的。

- 当左侧增加,则记为 Debit,减少的话记为 Credit;

- 右侧正相反,增加的话记为 Credit 增加,减少则记为 Debit。

知乎上的一个例子

-

创始人共同投资了100万人民币,创建扇贝网影响了Asset 和 Equity。公司现金资产增加100万:Debit,所有者权益增加100万:Credit

-

扇贝网购买了5万元的服务器。Asset中的现金减少:Credit,Asset中的固定资产增加:Debit

-

扇贝网给员工发了1万元工资。Asset中的现金减少:Credit,Expense 增加:Debit

-

用户给扇贝网充值1000元。Asset中现金增加:Debit,Income 增加:Credit

会计分录

会计分录的定义:在将交易或事项登记账户前预先确定的应记账户名称、方向和金额的记录形式。

示例:某公司借入短期贷款 200,000元,已经存入银行

试算平衡

试算平衡定义:根据会计等式的平衡等原理,按照记账规则的要求,通过汇总计算和比较,校验账户记录的正确性、完整性而采用的一种技术方法。

具体方法:发生额平衡发和余额平衡法,其中发生额平衡法

- 平衡法定义:在一定会计期间内账户所登记额增加额和减少额

- 平衡法原理:有借必有贷,借贷必相等

- 平衡法依据:一定会计期间全部账户的发生额合计